Chào các bạn, những người đang ngày đêm vật lộn với sổ sách, định khoản, hay đơn giản là đang chuẩn bị cho kỳ thực tập đầy thử thách! Hôm nay, chúng ta sẽ cùng nhau “mổ xẻ” một trong những phần “khó nhằn” nhưng cực kỳ quan trọng trong kế toán: bài tập kết chuyển xác định kết quả kinh doanh. Nghe có vẻ học thuật và khô khan đúng không? Nhưng đừng lo, chúng ta sẽ cùng nhau biến nó thành một câu chuyện dễ hiểu, gần gũi, giống như đang “dọn dẹp nhà cửa” cuối năm vậy!

Khi một kỳ kế toán (thường là tháng, quý, năm) kết thúc, doanh nghiệp cần biết mình làm ăn thế nào, lãi hay lỗ. Quá trình để “chốt sổ” và tính ra con số cuối cùng đó chính là việc thực hiện các bút toán kết chuyển. Các bút toán này giúp “đóng” các tài khoản tạm thời (như doanh thu, chi phí) để chuẩn bị cho kỳ kế toán mới, đồng thời tổng hợp hết về một mối để xác định kết quả hoạt động kinh doanh. Nắm vững bài tập kết chuyển xác định kết quả kinh doanh không chỉ giúp bạn làm tốt bài tập trên ghế nhà trường mà còn là kỹ năng nền tảng vững chắc khi đi thực tập hay làm việc thực tế.

Mục Lục

- 1 Bài Tập Kết Chuyển Xác Định Kết Quả Kinh Doanh Là Gì?

- 2 Các Bước Thực Hiện Bài Tập Kết Chuyển Xác Định Kết Quả Kinh Doanh

- 3 Ví Dụ Thực Tế Về Bài Tập Kết Chuyển Xác Định Kết Quả Kinh Doanh

- 4 Những “Cạm Bẫy” Hay Gặp Khi Làm Bài Tập Kết Chuyển Xác Định Kết Quả Kinh Doanh

- 5 Tầm Quan Trọng Của Bài Tập Kết Chuyển Xác Định Kết Quả Kinh Doanh Trong Thực Tế

- 6 Làm Sao Để “Master” Bài Tập Kết Chuyển Xác Định Kết Quả Kinh Doanh?

- 7 Mở Rộng: Bài Tập Kết Chuyển Trong Các Mô Hình Doanh Nghiệp Khác Nhau

- 8 Kết Nối Bài Tập Kết Chuyển Với Báo Cáo Thực Tập

- 9 Lời Kết

Bài Tập Kết Chuyển Xác Định Kết Quả Kinh Doanh Là Gì?

Bài tập kết chuyển xác định kết quả kinh doanh là việc thực hiện các bút toán kế toán vào cuối kỳ nhằm chuyển số dư của các tài khoản doanh thu, chi phí, thu nhập khác, chi phí khác về một tài khoản trung gian (thường là Tài khoản 911 – Xác định kết quả kinh doanh) để tính toán và xác định lợi nhuận hoặc lỗ của doanh nghiệp trong kỳ đó.

Tại Sao Phải Làm Bài Tập Kết Chuyển Xác Định Kết Quả Kinh Doanh?

Nôm na thế này, các tài khoản doanh thu và chi phí giống như những cái “thùng” thu thập thông tin trong một kỳ. Cuối kỳ, bạn cần “đổ” hết nội dung trong các thùng này vào một “bình” lớn hơn (TK 911) để xem tổng cộng bạn thu được bao nhiêu và chi ra bao nhiêu. Sau đó, bạn xác định xem “bình” đó đầy hay vơi, tức là lãi hay lỗ. Việc này giúp “làm sạch” các tài khoản tạm thời để chúng bắt đầu kỳ mới với số dư bằng 0, sẵn sàng ghi nhận doanh thu, chi phí phát sinh trong kỳ mới. Đồng thời, con số lãi/lỗ cuối cùng sẽ được chuyển sang Tài khoản 421 – Lợi nhuận sau thuế chưa phân phối trên Bảng cân đối kế toán, phản ánh sự thay đổi vốn chủ sở hữu do hoạt động kinh doanh mang lại.

Những Tài Khoản Nào Liên Quan Đến Bài Tập Kết Chuyển Xác Định Kết Quả Kinh Doanh?

Các tài khoản chính liên quan là các tài khoản tạm thời, có số dư được “reset” về 0 sau mỗi kỳ, bao gồm:

- Tài khoản Doanh thu: 511 (Doanh thu bán hàng và cung cấp dịch vụ), 515 (Doanh thu hoạt động tài chính), 711 (Thu nhập khác).

- Tài khoản Chi phí: 621 (Chi phí nguyên vật liệu trực tiếp), 622 (Chi phí nhân công trực tiếp), 623 (Chi phí sử dụng máy thi công), 627 (Chi phí sản xuất chung), 632 (Giá vốn hàng bán), 635 (Chi phí tài chính), 641 (Chi phí bán hàng), 642 (Chi phí quản lý doanh nghiệp), 811 (Chi phí khác), 821 (Chi phí thuế TNDN hiện hành),…

- Tài khoản Trung gian: 911 (Xác định kết quả kinh doanh).

- Tài khoản Ảnh hưởng đến Vốn Chủ Sở Hữu: 421 (Lợi nhuận sau thuế chưa phân phối).

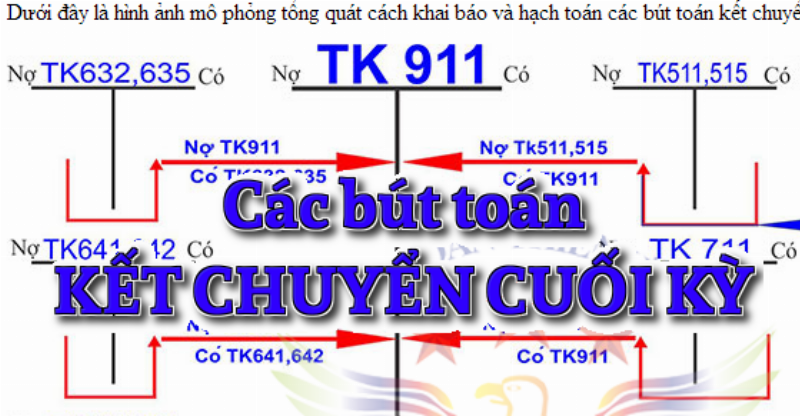

Sơ đồ tổng quan quá trình kết chuyển các tài khoản để xác định kết quả kinh doanh cuối kỳ kế toán

Sơ đồ tổng quan quá trình kết chuyển các tài khoản để xác định kết quả kinh doanh cuối kỳ kế toán

Các Bước Thực Hiện Bài Tập Kết Chuyển Xác Định Kết Quả Kinh Doanh

Việc thực hiện các bút toán kết chuyển cần tuân theo một trình tự nhất định. Các bước này giúp bạn đảm bảo không bỏ sót bất kỳ tài khoản nào và tính toán chính xác kết quả kinh doanh. Dưới đây là quy trình “chuẩn không cần chỉnh” mà các kế toán viên vẫn hay làm:

-

Kết chuyển Doanh thu bán hàng và cung cấp dịch vụ (TK 511):

Số dư Có của TK 511 thể hiện tổng doanh thu phát sinh trong kỳ. Cuối kỳ, ta cần chuyển số dư này sang TK 911.

- Định khoản:

Nợ TK 511: [Số dư Có TK 511]

Có TK 911: [Số dư Có TK 511] - Giải thích: Ghi Nợ TK 511 làm cho số dư TK 511 về 0. Ghi Có TK 911 thể hiện phần doanh thu đóng góp vào kết quả kinh doanh.

- Định khoản:

-

Kết chuyển Doanh thu hoạt động tài chính (TK 515):

Tương tự TK 511, số dư Có của TK 515 (như lãi tiền gửi, lãi cho vay, lãi bán chứng khoán ngắn hạn) cũng cần được chuyển sang TK 911.

- Định khoản:

Nợ TK 515: [Số dư Có TK 515]

Có TK 911: [Số dư Có TK 515] - Giải thích: Ghi Nợ TK 515 làm số dư về 0. Ghi Có TK 911 tăng doanh thu hoạt động tài chính trong TK 911.

- Định khoản:

-

Kết chuyển Thu nhập khác (TK 711):

Số dư Có của TK 711 (như thu nhập từ thanh lý tài sản, thu tiền bồi thường được nhận) cũng được kết chuyển sang TK 911.

- Định khoản:

Nợ TK 711: [Số dư Có TK 711]

Có TK 911: [Số dư Có TK 711] - Giải thích: Ghi Nợ TK 711 làm số dư về 0. Ghi Có TK 911 tăng thu nhập khác trong TK 911.

Lưu ý: Có một số tài khoản liên quan đến giảm trừ doanh thu như TK 521 (Giảm giá hàng bán, Chiết khấu thương mại, Hàng bán bị trả lại). Các tài khoản này có số dư Nợ. Cuối kỳ, số dư Nợ của TK 521 thường được kết chuyển sang bên Nợ của TK 511 trước khi kết chuyển TK 511 sang TK 911. Tuy nhiên, trong nhiều bài tập đơn giản, người ta thường cho TK 511 là “doanh thu thuần” luôn. Nếu có TK 521, định khoản kết chuyển sẽ là: Nợ TK 511 / Có TK 521. Sau đó mới kết chuyển TK 511 (lúc này đã là doanh thu thuần) sang TK 911.

- Định khoản:

-

Kết chuyển Giá vốn hàng bán (TK 632):

Số dư Nợ của TK 632 thể hiện chi phí trực tiếp liên quan đến hàng hóa, dịch vụ đã bán. Đây là một khoản chi phí lớn và quan trọng.

- Định khoản:

Nợ TK 911: [Số dư Nợ TK 632]

Có TK 632: [Số dư Nợ TK 632] - Giải thích: Ghi Nợ TK 911 để ghi nhận phần chi phí giá vốn vào kết quả kinh doanh. Ghi Có TK 632 làm số dư về 0.

- Định khoản:

-

Kết chuyển Chi phí hoạt động tài chính (TK 635):

Số dư Nợ của TK 635 (như lãi tiền vay phải trả, chi phí bán chứng khoán ngắn hạn) được kết chuyển sang TK 911.

- Định khoản:

Nợ TK 911: [Số dư Nợ TK 635]

Có TK 635: [Số dư Nợ TK 635] - Giải thích: Ghi Nợ TK 911 để ghi nhận chi phí tài chính. Ghi Có TK 635 làm số dư về 0.

- Định khoản:

-

Kết chuyển Chi phí bán hàng (TK 641) và Chi phí quản lý doanh nghiệp (TK 642):

Số dư Nợ của TK 641 (lương nhân viên bán hàng, quảng cáo, hoa hồng…) và TK 642 (lương nhân viên quản lý, thuê văn phòng, điện nước cơ quan…) cũng là những khoản chi phí cần kết chuyển.

- Định khoản:

Nợ TK 911: [Tổng số dư Nợ TK 641 và TK 642]

Có TK 641: [Số dư Nợ TK 641]

Có TK 642: [Số dư Nợ TK 642] - Giải thích: Ghi Nợ TK 911 để ghi nhận chi phí bán hàng và quản lý doanh nghiệp. Ghi Có các TK 641, 642 làm số dư về 0.

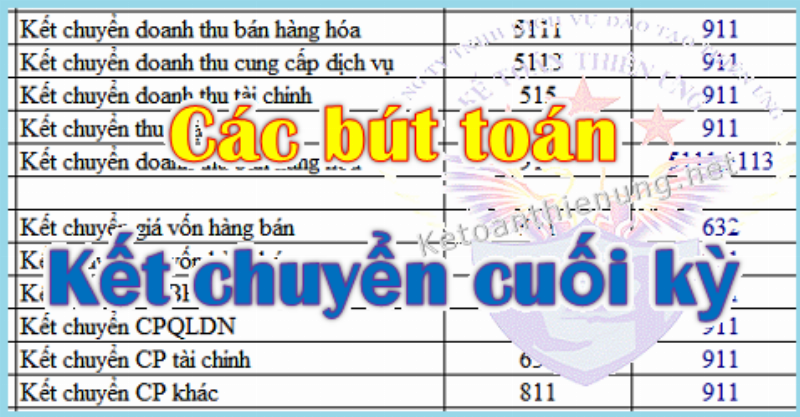

Ví dụ về các bút toán kết chuyển chi phí cuối kỳ kế toán

Ví dụ về các bút toán kết chuyển chi phí cuối kỳ kế toán - Định khoản:

-

Kết chuyển Chi phí khác (TK 811):

Số dư Nợ của TK 811 (như chi phí thanh lý tài sản, tiền phạt phải nộp) cũng được kết chuyển.

- Định khoản:

Nợ TK 911: [Số dư Nợ TK 811]

Có TK 811: [Số dư Nợ TK 811] - Giải thích: Ghi Nợ TK 911 để ghi nhận chi phí khác. Ghi Có TK 811 làm số dư về 0.

- Định khoản:

-

Xác định Kết quả Hoạt Động Kinh Doanh (Số dư trên TK 911):

Sau khi thực hiện tất cả các bút toán kết chuyển doanh thu và chi phí về TK 911, lúc này số dư trên TK 911 sẽ phản ánh kết quả kinh doanh trước thuế.

- Nếu số dư Có TK 911 > Số dư Nợ TK 911: Doanh nghiệp có lãi (lợi nhuận trước thuế).

- Nếu số dư Có TK 911 < Số dư Nợ TK 911: Doanh nghiệp bị lỗ (lỗ trước thuế).

- Nếu số dư Có TK 911 = Số dư Nợ TK 911: Hòa vốn.

Số dư trên TK 911 lúc này chính là Lợi nhuận kế toán trước thuế trên Báo cáo kết quả hoạt động kinh doanh.

Minh họa tài khoản 911 xác định kết quả kinh doanh cuối kỳ

Minh họa tài khoản 911 xác định kết quả kinh doanh cuối kỳ -

Kết chuyển Chi phí thuế thu nhập doanh nghiệp hiện hành (TK 821):

Dựa vào lợi nhuận trước thuế (số dư TK 911) và thuế suất thuế TNDN, ta tính được số thuế TNDN phải nộp trong kỳ. Số này được ghi nhận vào TK 821.

- Định khoản ghi nhận chi phí thuế TNDN:

Nợ TK 821: [Số thuế TNDN phải nộp]

Có TK 3334: [Số thuế TNDN phải nộp] - Kết chuyển chi phí thuế TNDN: Số dư Nợ của TK 821 được kết chuyển sang TK 911 để xác định lợi nhuận sau thuế.

Nợ TK 911: [Số thuế TNDN phải nộp]

Có TK 821: [Số thuế TNDN phải nộp] - Giải thích: Bút toán đầu tiên ghi nhận khoản nợ thuế với nhà nước. Bút toán thứ hai đưa chi phí thuế này vào TK 911 để trừ vào lợi nhuận trước thuế.

- Định khoản ghi nhận chi phí thuế TNDN:

-

Kết chuyển Kết quả hoạt động kinh doanh (Số dư cuối cùng trên TK 911) về Tài khoản Lợi nhuận sau thuế chưa phân phối (TK 421):

Đây là bước cuối cùng để “đóng” TK 911 và chuyển kết quả cuối cùng (lãi ròng hoặc lỗ ròng) sang tài khoản vốn chủ sở hữu.

- Nếu có lãi (TK 911 có số dư Có sau khi trừ chi phí thuế TNDN):

Nợ TK 911: [Số lãi ròng]

Có TK 421: [Số lãi ròng] - Nếu bị lỗ (TK 911 có số dư Nợ sau khi trừ chi phí thuế TNDN):

Nợ TK 421: [Số lỗ ròng]

Có TK 911: [Số lỗ ròng] - Giải thích: Bút toán này làm cho số dư TK 911 về 0. Số lãi ròng làm tăng vốn chủ sở hữu (ghi Có TK 421). Số lỗ ròng làm giảm vốn chủ sở hữu (ghi Nợ TK 421). Lúc này, TK 911 không còn số dư nữa, sẵn sàng cho kỳ kế toán mới.

Minh họa bút toán kết chuyển lãi hoặc lỗ từ tài khoản 911 sang tài khoản 421

Minh họa bút toán kết chuyển lãi hoặc lỗ từ tài khoản 911 sang tài khoản 421 - Nếu có lãi (TK 911 có số dư Có sau khi trừ chi phí thuế TNDN):

Ví Dụ Thực Tế Về Bài Tập Kết Chuyển Xác Định Kết Quả Kinh Doanh

Lý thuyết là thế, giờ mình thử “nhảy” vào một bài tập cụ thể xem sao nhé. Giả sử, bạn đang thực tập tại một công ty nhỏ và được giao nhiệm vụ kết chuyển số liệu cuối tháng 12/2023. Dưới đây là số dư cuối kỳ (trước khi kết chuyển) của một số tài khoản liên quan:

- TK 511: 500.000.000 VNĐ (Có)

- TK 515: 10.000.000 VNĐ (Có)

- TK 632: 300.000.000 VNĐ (Nợ)

- TK 641: 50.000.000 VNĐ (Nợ)

- TK 642: 80.000.000 VNĐ (Nợ)

- TK 811: 5.000.000 VNĐ (Nợ)

- TK 711: 8.000.000 VNĐ (Có)

Thuế suất thuế TNDN: 20%.

Hãy cùng thực hiện bài tập kết chuyển xác định kết quả kinh doanh này theo các bước vừa học:

-

Kết chuyển Doanh thu bán hàng (TK 511):

Nợ TK 511: 500.000.000

Có TK 911: 500.000.000

Diễn giải: Kết chuyển doanh thu thuần cuối kỳ. -

Kết chuyển Doanh thu hoạt động tài chính (TK 515):

Nợ TK 515: 10.000.000

Có TK 911: 10.000.000

Diễn giải: Kết chuyển doanh thu hoạt động tài chính. -

Kết chuyển Thu nhập khác (TK 711):

Nợ TK 711: 8.000.000

Có TK 911: 8.000.000

Diễn giải: Kết chuyển thu nhập khác. -

Kết chuyển Giá vốn hàng bán (TK 632):

Nợ TK 911: 300.000.000

Có TK 632: 300.000.000

Diễn giải: Kết chuyển giá vốn hàng bán. -

Kết chuyển Chi phí bán hàng (TK 641) và Chi phí quản lý doanh nghiệp (TK 642):

Nợ TK 911: 130.000.000 (50.000.000 + 80.000.000)

Có TK 641: 50.000.000

Có TK 642: 80.000.000

Diễn giải: Kết chuyển chi phí bán hàng và quản lý doanh nghiệp. -

Kết chuyển Chi phí khác (TK 811):

Nợ TK 911: 5.000.000

Có TK 811: 5.000.000

Diễn giải: Kết chuyển chi phí khác. Mẫu các bút toán kết chuyển xác định kết quả kinh doanh trong bài tập kế toán

Mẫu các bút toán kết chuyển xác định kết quả kinh doanh trong bài tập kế toán

Bây giờ, hãy xem Tài khoản 911 của chúng ta đang thế nào. Ta sẽ tổng hợp các khoản Nợ và Có trên TK 911:

-

Bên Có TK 911 (Tổng doanh thu và thu nhập):

- Từ TK 511: 500.000.000

- Từ TK 515: 10.000.000

- Từ TK 711: 8.000.000

- Tổng Có TK 911: 500.000.000 + 10.000.000 + 8.000.000 = 518.000.000 VNĐ

-

Bên Nợ TK 911 (Tổng chi phí):

- Từ TK 632: 300.000.000

- Từ TK 641 & 642: 130.000.000

- Từ TK 811: 5.000.000

- Tổng Nợ TK 911: 300.000.000 + 130.000.000 + 5.000.000 = 435.000.000 VNĐ

-

Số dư Có TK 911 (Lãi trước thuế): 518.000.000 – 435.000.000 = 83.000.000 VNĐ.

Doanh nghiệp có lãi trước thuế là 83.000.000 VNĐ.

-

Tính và kết chuyển Chi phí thuế TNDN hiện hành (TK 821):

Thuế TNDN phải nộp = Lãi trước thuế Thuế suất

= 83.000.000 20% = 16.600.000 VNĐ-

Ghi nhận chi phí thuế TNDN:

Nợ TK 821: 16.600.000

Có TK 3334: 16.600.000

Diễn giải: Ghi nhận chi phí thuế TNDN phải nộp. -

Kết chuyển chi phí thuế TNDN:

Nợ TK 911: 16.600.000

Có TK 821: 16.600.000

Diễn giải: Kết chuyển chi phí thuế TNDN.

-

-

Xác định và kết chuyển Kết quả Hoạt Động Kinh Doanh cuối cùng (Lãi ròng):

Số dư cuối cùng của TK 911 sau khi kết chuyển chi phí thuế TNDN:

Tổng Có TK 911: 518.000.000

Tổng Nợ TK 911: 435.000.000 (chi phí) + 16.600.000 (chi phí thuế) = 451.600.000 VNĐ

Số dư Có TK 911 (Lãi ròng): 518.000.000 – 451.600.000 = 66.400.000 VNĐDoanh nghiệp có lãi ròng (lợi nhuận sau thuế) là 66.400.000 VNĐ.

- Kết chuyển lãi ròng về TK 421:

Nợ TK 911: 66.400.000

Có TK 421: 66.400.000

Diễn giải: Kết chuyển lãi ròng sang lợi nhuận sau thuế chưa phân phối.

Sau bước này, số dư của các tài khoản 511, 515, 711, 632, 641, 642, 811, 821 và 911 đều bằng 0. Số lãi 66.400.000 VNĐ đã được chuyển vào TK 421, làm tăng vốn chủ sở hữu của doanh nghiệp.

Minh họa tài khoản 421 lợi nhuận sau thuế chưa phân phối

Minh họa tài khoản 421 lợi nhuận sau thuế chưa phân phốiĐây chỉ là một ví dụ đơn giản. Trong thực tế, có thể có thêm nhiều tài khoản chi phí, thu nhập khác hoặc các trường hợp đặc biệt. Tuy nhiên, nguyên tắc và các bước cơ bản khi làm bài tập kết chuyển xác định kết quả kinh doanh vẫn luôn là như vậy. Cái cốt lõi là hiểu được luồng số liệu từ các tài khoản tạm thời chảy về TK 911, rồi từ TK 911 chảy về TK 421.

- Kết chuyển lãi ròng về TK 421:

Những “Cạm Bẫy” Hay Gặp Khi Làm Bài Tập Kết Chuyển Xác Định Kết Quả Kinh Doanh

“Đi đêm lắm có ngày gặp ma”, làm bài tập kế toán nhiều cũng khó tránh khỏi sai sót, nhất là với những bạn mới bắt đầu. Khi làm bài tập kết chuyển xác định kết quả kinh doanh, có vài “cạm bẫy” mà nhiều người hay sa vào:

Nhầm Lẫn Giữa Tài Khoản Tạm Thời Và Tài Khoản Vĩnh Cửu

Tài khoản tạm thời là các tài khoản doanh thu, chi phí, thu nhập, chi phí khác chỉ phản ánh kết quả trong một kỳ và cần kết chuyển về 0. Tài khoản vĩnh cửu là các tài khoản tài sản, nợ phải trả, vốn chủ sở hữu có số dư được chuyển sang kỳ kế toán tiếp theo.

- Lời khuyên: Nắm chắc đâu là tài khoản tạm thời (loại 5, 6, 7, 8, 9) và đâu là tài khoản vĩnh cửu (loại 1, 2, 3, 4). Chỉ có tài khoản tạm thời mới được kết chuyển cuối kỳ.

Sai Hướng Ghi Nợ/Có Khi Kết Chuyển

Nguyên tắc kết chuyển là làm cho số dư của tài khoản nguồn về 0. Nếu tài khoản nguồn có số dư Có (như doanh thu), khi kết chuyển ta phải ghi Nợ tài khoản đó và ghi Có TK 911. Nếu tài khoản nguồn có số dư Nợ (như chi phí), khi kết chuyển ta phải ghi Có tài khoản đó và ghi Nợ TK 911.

- Lời khuyên: Luôn nhớ nguyên tắc “khử” số dư: số dư Có thì Nợ lại, số dư Nợ thì Có lại. Dòng tiền (hay giá trị) chảy từ tài khoản nguồn về TK 911.

Các lỗi sai thường gặp khi thực hiện kết chuyển số liệu cuối kỳ

Các lỗi sai thường gặp khi thực hiện kết chuyển số liệu cuối kỳ

Bỏ Sót Tài Khoản Cần Kết Chuyển

Trong một doanh nghiệp có nhiều loại chi phí, thu nhập. Đôi khi trong bài tập kết chuyển xác định kết quả kinh doanh, bạn có thể quên không kết chuyển một tài khoản nào đó, dẫn đến kết quả sai lệch.

- Lời khuyên: Lập một danh sách (hoặc kiểm tra lại) tất cả các tài khoản tạm thời phát sinh trong kỳ. Rà soát từng tài khoản để đảm bảo đã thực hiện bút toán kết chuyển cho tất cả.

Tính Toán Sai Lợi Nhuận/Lỗ Trước Hoặc Sau Thuế

Sai lầm trong cộng trừ các khoản thu nhập và chi phí hoặc tính sai số thuế TNDN sẽ dẫn đến kết quả cuối cùng không chính xác.

- Lời khuyên: Luôn kiểm tra lại các phép tính. Sử dụng bảng tính (như Excel) để cộng trừ nếu có nhiều số liệu. Công thức tính thuế TNDN khá đơn giản (Lãi trước thuế * Thuế suất), nhưng cần đảm bảo “lãi trước thuế” đã được tính đúng.

Không Hiểu Rõ Bản Chất Của Tài Khoản 911

TK 911 giống như một cái “phễu”. Doanh thu, thu nhập “chảy” vào bên Có làm tăng số dư. Chi phí “chảy” vào bên Nợ làm giảm số dư. Số dư cuối cùng của TK 911 (trước thuế) chính là hiệu số giữa tổng thu nhập và tổng chi phí.

- Lời khuyên: Vẽ sơ đồ TK 911 chữ T ra giấy. Ghi lại tất cả các bút toán kết chuyển vào sơ đồ này để hình dung rõ hơn số liệu “chảy” đi đâu, về đâu.

Tầm Quan Trọng Của Bài Tập Kết Chuyển Xác Định Kết Quả Kinh Doanh Trong Thực Tế

Tại sao việc nắm vững bài tập kết chuyển xác định kết quả kinh doanh lại quan trọng, đặc biệt là với các bạn đang học hoặc sắp đi thực tập?

- Hiểu Rõ “Sức Khỏe” Của Doanh Nghiệp: Các bút toán kết chuyển giúp “chốt hạ” con số lãi/lỗ cuối cùng, phản ánh hiệu quả hoạt động kinh doanh trong một kỳ. Đây là thông tin cực kỳ quan trọng đối với chủ doanh nghiệp, nhà đầu tư, và cả chính phủ (để tính thuế).

- Nền Tảng Lập Báo Cáo Tài Chính: Con số lãi/lỗ ròng sau khi kết chuyển sẽ là một cấu phần quan trọng trên Báo cáo kết quả hoạt động kinh doanh và Bảng cân đối kế toán. Nếu kết chuyển sai, toàn bộ báo cáo tài chính sẽ sai theo, “sai một ly đi một dặm”.

- Hoàn Thành Báo Cáo Thực Tập: Trong báo cáo thực tập, bạn thường phải mô tả quy trình kế toán tại đơn vị, bao gồm cả các bút toán cuối kỳ. Nếu bạn có cơ hội thực hành hoặc quan sát quy trình này, việc hiểu rõ bài tập kết chuyển xác định kết quả kinh doanh sẽ giúp bạn viết phần này một cách logic, chính xác và đầy đủ, thể hiện sự hiểu biết của mình. Nó cho thấy bạn không chỉ học lý thuyết mà còn biết cách áp dụng vào thực tế.

Mẫu Báo cáo kết quả hoạt động kinh doanh đơn giản

Mẫu Báo cáo kết quả hoạt động kinh doanh đơn giản

-

Chuẩn Bị Cho Kỳ Kế Toán Tiếp Theo: Việc đưa số dư các tài khoản tạm thời về 0 giúp kỳ kế toán mới bắt đầu một cách “sạch sẽ”. Nếu không kết chuyển, số dư của kỳ trước sẽ “dây dưa” sang kỳ này, làm sai lệch việc ghi nhận doanh thu và chi phí mới, khiến việc tính toán kết quả kinh doanh của kỳ hiện tại trở nên vô cùng phức tạp và không chính xác.

-

Tối Ưu Hóa Quy Trình Kế Toán: Khi hiểu rõ bản chất, bạn có thể làm việc hiệu quả hơn, sử dụng phần mềm kế toán thành thạo hơn (các phần mềm thường tự động thực hiện các bút toán này nhưng bạn vẫn cần hiểu để kiểm tra).

Như Chị Lê Thị Mai Hương, Kế toán trưởng một công ty sản xuất đồ gỗ nội thất, chia sẻ: “Hồi mới ra trường, tôi cũng “toát mồ hôi” với mấy bài tập kết chuyển này. Cứ lẫn lộn Nợ Có, bỏ sót tài khoản. Nhưng khi hiểu được cái “flow” của số liệu, giống như dòng chảy từ các tài khoản nhỏ về cái “ao” lớn TK 911, rồi từ đó “rót” kết quả vào “bình” TK 421, thì mọi thứ trở nên dễ dàng hơn rất nhiều. Thực tế, việc này cực kỳ quan trọng. Chỉ cần sai một bút toán kết chuyển nhỏ thôi là cả cái báo cáo lãi lỗ của cả công ty đi tong. Các bạn sinh viên đang học hay thực tập nhất định phải nắm chắc phần này, nó là xương sống đấy!”

Chuyên gia kế toán chia sẻ kinh nghiệm về kết chuyển cuối kỳ

Chuyên gia kế toán chia sẻ kinh nghiệm về kết chuyển cuối kỳ

Lời khuyên từ chuyên gia giả định càng củng cố thêm tầm quan trọng của việc “làm bạn” với bài tập kết chuyển xác định kết quả kinh doanh.

Làm Sao Để “Master” Bài Tập Kết Chuyển Xác Định Kết Quả Kinh Doanh?

Đạt đến trình độ “làm chủ” không hề khó nếu bạn có phương pháp đúng. Dưới đây là vài bí quyết từ những người đi trước:

- Hiểu Bản Chất, Đừng Chỉ Học Thuộc: Đừng cố gắng học thuộc lòng các bút toán. Hãy hiểu tại sao TK 511 lại ghi Nợ khi kết chuyển, tại sao TK 642 lại ghi Có khi kết chuyển. Nguyên tắc là “làm cho tài khoản nguồn về 0” và “tổng hợp về TK 911”.

- Vẽ Sơ Đồ Chữ T: Đây là phương pháp cổ điển nhưng cực kỳ hiệu quả. Vẽ sơ đồ chữ T cho từng tài khoản, đặc biệt là TK 911. Ghi lại các bút toán kết chuyển vào sơ đồ để thấy số dư dịch chuyển như thế nào.

- Luyện Tập Thường Xuyên: “Trăm hay không bằng tay quen”. Hãy làm thật nhiều bài tập khác nhau, từ đơn giản đến phức tạp. Mỗi bài tập là một cơ hội để bạn củng cố kiến thức và phát hiện ra những điểm mình còn yếu.

- Kiểm Tra Chéo: Sau khi hoàn thành các bút toán kết chuyển và tính toán kết quả, hãy thử kiểm tra lại bằng cách lập nháp Báo cáo kết quả hoạt động kinh doanh. Doanh thu – Giá vốn = Lãi gộp. Lãi gộp – Chi phí bán hàng – Chi phí QLDN + Doanh thu tài chính – Chi phí tài chính + Thu nhập khác – Chi phí khác = Lãi trước thuế. Lãi trước thuế – Thuế TNDN = Lãi sau thuế. Con số lãi sau thuế này phải khớp với số bạn kết chuyển từ TK 911 sang TK 421.

- Tìm Hiểu Quy Trình Thực Tế (Nếu Có Thể): Nếu có cơ hội đi thực tập, hãy cố gắng quan sát hoặc hỏi người hướng dẫn về quy trình kết chuyển cuối kỳ tại công ty họ. Xem họ dùng phần mềm như thế nào, họ kiểm tra lại số liệu ra sao. Kinh nghiệm thực tế luôn là bài học quý giá nhất.

- Đọc Thêm Sách, Tài Liệu: Sách giáo khoa, sách bài tập kế toán tài chính, các văn bản pháp luật liên quan (như Thông tư 200, Thông tư 133 – tùy thuộc vào loại hình doanh nghiệp đang nghiên cứu) sẽ cung cấp kiến thức nền tảng và chi tiết hơn.

- Thảo Luận Với Bạn Bè, Giảng Viên: Nếu có chỗ nào chưa hiểu, đừng ngại hỏi. Thảo luận với bạn bè giúp cả hai cùng hiểu sâu hơn. Giảng viên là nguồn tài nguyên kiến thức tuyệt vời.

Checklist Khi Làm Bài Tập Kết Chuyển Xác Định Kết Quả Kinh Doanh:

- Đã xác định đúng tất cả các tài khoản tạm thời (doanh thu, chi phí, thu nhập khác, chi phí khác)?

- Đã xác định đúng số dư Nợ/Có của từng tài khoản đó?

- Đã thực hiện bút toán kết chuyển cho từng loại tài khoản về TK 911 với hướng Nợ/Có chính xác? (Doanh thu, thu nhập khác: Nợ -> Có 911; Chi phí: Nợ 911 -> Có)

- Đã tính toán tổng Nợ TK 911 và tổng Có TK 911?

- Đã xác định đúng lãi/lỗ trước thuế từ số dư TK 911?

- Đã tính đúng số thuế TNDN phải nộp (nếu có lãi)?

- Đã ghi nhận và kết chuyển chi phí thuế TNDN về TK 911?

- Đã xác định đúng lãi/lỗ sau thuế từ số dư cuối cùng của TK 911?

- Đã thực hiện bút toán kết chuyển số lãi/lỗ sau thuế từ TK 911 sang TK 421 với hướng Nợ/Có chính xác? (Lãi: Nợ 911 -> Có 421; Lỗ: Nợ 421 -> Có 911)

- Đã kiểm tra lại để đảm bảo số dư cuối cùng của các tài khoản tạm thời và TK 911 đều bằng 0?

- Kết quả lãi/lỗ sau thuế có khớp với số liệu trên Báo cáo kết quả hoạt động kinh doanh nháp không?

Nếu bạn trả lời “Có” cho tất cả các mục trong checklist này, khả năng cao là bạn đã làm đúng bài tập kết chuyển xác định kết quả kinh doanh rồi đấy!

Mở Rộng: Bài Tập Kết Chuyển Trong Các Mô Hình Doanh Nghiệp Khác Nhau

Mặc dù nguyên tắc cơ bản giống nhau, nhưng bài tập kết chuyển xác định kết quả kinh doanh ở các loại hình doanh nghiệp khác nhau có thể có một vài điểm đặc thù:

- Doanh nghiệp Thương mại: Tập trung nhiều vào TK 632 (Giá vốn hàng bán) và TK 641 (Chi phí bán hàng).

- Doanh nghiệp Sản xuất: Phức tạp hơn một chút với các TK chi phí sản xuất (621, 622, 627) và việc tính giá thành sản phẩm dở dang, thành phẩm nhập kho trước khi xác định giá vốn hàng bán (TK 632). Quy trình kết chuyển các TK 62x về TK 154 (Chi phí SXKD dở dang) hoặc TK 631 (Giá thành SXKD) rồi mới về TK 632 cần được làm rõ.

- Doanh nghiệp Dịch vụ: Ít hoặc không có TK 632 (giá vốn hàng bán). Chi phí thường tập trung ở TK 627 (nếu theo phương pháp tập hợp chi phí sản xuất chung) hoặc TK 641, 642 là chủ yếu.

Sơ đồ quy trình tập hợp và phân bổ chi phí trong doanh nghiệp sản xuất liên quan đến giá vốn

Sơ đồ quy trình tập hợp và phân bổ chi phí trong doanh nghiệp sản xuất liên quan đến giá vốn

- Đặc thù Thuế: Một số doanh nghiệp có thể có các khoản điều chỉnh doanh thu, chi phí theo luật thuế khác với kế toán tài chính, dẫn đến sự khác biệt giữa lợi nhuận kế toán và lợi nhuận tính thuế. Điều này liên quan đến thuế TNDN hoãn lại (TK 821 và TK 2421), nhưng đây là kiến thức nâng cao hơn và thường ít xuất hiện trong các bài tập kết chuyển xác định kết quả kinh doanh cơ bản.

Hiểu được sự khác biệt này giúp bạn không bị bỡ ngỡ khi gặp các bài tập hoặc tình huống thực tế phức tạp hơn. Tuy nhiên, đối với những bài tập nền tảng, thường tập trung vào nguyên tắc kết chuyển chung.

Kết Nối Bài Tập Kết Chuyển Với Báo Cáo Thực Tập

Nếu bạn đang viết báo cáo thực tập kế toán, phần liên quan đến bài tập kết chuyển xác định kết quả kinh doanh là một điểm cộng lớn. Bạn có thể:

- Mô tả quy trình kết chuyển tại công ty thực tập (nếu họ cho phép bạn tiếp cận thông tin này).

- Lấy một ví dụ giả định dựa trên số liệu (đã được ẩn danh hoặc thay đổi) của công ty và trình bày các bút toán kết chuyển tương tự như ví dụ chúng ta đã làm ở trên.

- Phân tích ý nghĩa của kết quả kinh doanh (lãi/lỗ) đối với tình hình tài chính của doanh nghiệp, liên hệ với các chỉ tiêu trên báo cáo tài chính khác.

- Nhận xét về hiệu quả của quy trình kế toán cuối kỳ tại đơn vị.

Việc trình bày rõ ràng và chính xác phần này trong báo cáo thực tập sẽ cho thấy bạn có kiến thức chuyên môn vững vàng và khả năng áp dụng lý thuyết vào thực tiễn.

Lời Kết

Hy vọng rằng qua bài viết này, bài tập kết chuyển xác định kết quả kinh doanh đã không còn là một “ngọn núi cao” khó chinh phục nữa, mà trở nên dễ hiểu và thực tế hơn với bạn. Nó giống như việc tổng kết lại một “phi vụ làm ăn” sau một thời gian vậy đó!

Nắm vững kỹ năng này không chỉ giúp bạn vượt qua các kỳ thi hay bài tập trên lớp mà còn là hành trang quý báu trên con đường sự nghiệp kế toán của bạn. Đừng ngại thử sức với các bài tập, hãy kiên nhẫn “gỡ rối” từng bút toán một, và đừng quên đối chiếu với checklist để đảm bảo tính chính xác. Càng làm nhiều, bạn sẽ càng thấy quen tay và hiểu sâu hơn về dòng chảy của số liệu kế toán.

Chúc các bạn thành công trên con đường chinh phục kế toán và có những trải nghiệm thực tập thật ý nghĩa! Đừng quên ghé thăm Baocaothuctap.net thường xuyên để tìm thêm nhiều tài liệu và hướng dẫn hữu ích khác cho quá trình học tập và thực tập của mình nhé! Nếu có bất kỳ thắc mắc nào về bài tập kết chuyển xác định kết quả kinh doanh, đừng ngần ngại tìm hiểu thêm hoặc trao đổi cùng bạn bè, thầy cô nhé!