Chào bạn, người đang chập chững những bước đầu tiên vào thế giới kế toán đầy thú vị nhưng cũng không kém phần thử thách! Chắc hẳn khi mới tiếp xúc, bạn sẽ thấy có nhiều khái niệm lạ lẫm, nào là định khoản, sổ nhật ký, rồi đặc biệt là cái gọi là “tài khoản chữ T”. Và nhiệm vụ “bài tập phản ánh vào tài khoản chữ t” có khi làm bạn cảm thấy hơi “xoắn não” phải không? Đừng lo lắng, bạn không hề đơn độc đâu. Đây là một kỹ năng nền tảng mà bất kỳ ai học kế toán cũng phải vượt qua. Việc thành thạo kỹ năng này không chỉ giúp bạn hoàn thành tốt các bài tập trên lớp hay trong sách giáo khoa, mà còn là chiếc chìa khóa để bạn hiểu sâu hơn bản chất của dòng chảy tài chính trong một doanh nghiệp. Giống như việc xây nhà cần móng vững, kế toán cần nắm chắc cách “phản ánh” các giao dịch vào đúng “ngôi nhà” của nó là tài khoản chữ T.

Việc làm quen và thuần thục [slide thuyết trình khóa luận tốt nghiệp] thường đòi hỏi bạn phải có một nền tảng kiến thức vững chắc từ các môn học cơ sở, trong đó có kế toán. Và một trong những viên gạch đầu tiên để xây dựng nền tảng ấy chính là hiểu và thực hành tốt các bài tập phản ánh vào tài khoản chữ T. Chúng ta sẽ cùng nhau “mổ xẻ” từng ngóc ngách của vấn đề này, từ lý thuyết đến thực hành, để bạn có thể tự tin chinh phục những bài tập phức tạp hơn sau này.

Mục Lục

- 1 Tài khoản chữ T là gì và tại sao quan trọng trong kế toán?

- 2 Mối liên hệ “bất khả ly thân” giữa Định khoản và Phản ánh vào Tài khoản chữ T

- 3 Làm thế nào để phản ánh một giao dịch vào Tài khoản chữ T từng bước?

- 4 Ví dụ minh họa “thực chiến” bài tập phản ánh vào tài khoản chữ T

- 5 Tính số dư cuối kỳ trên Tài khoản chữ T: Bước cuối cùng để “chốt sổ”

- 6 Những lỗi “kinh điển” khi làm bài tập phản ánh vào tài khoản chữ T và cách “né”

- 7 Tầm quan trọng “không đùa được” của việc thành thạo bài tập phản ánh vào tài khoản chữ T

- 8 Lời khuyên “vàng” từ chuyên gia khi học bài tập phản ánh vào tài khoản chữ T

- 9 Tích hợp các yếu tố nâng cao: Số dư đầu kỳ và Bài tập tổng hợp

- 10 Làm sao để luyện tập “bài tập phản ánh vào tài khoản chữ T” hiệu quả?

- 11 Tổng kết: Nắm vững bài tập phản ánh vào tài khoản chữ T – Bạn đã đi đúng hướng

Tài khoản chữ T là gì và tại sao quan trọng trong kế toán?

Bạn tự hỏi “Tài khoản chữ T là gì?”.

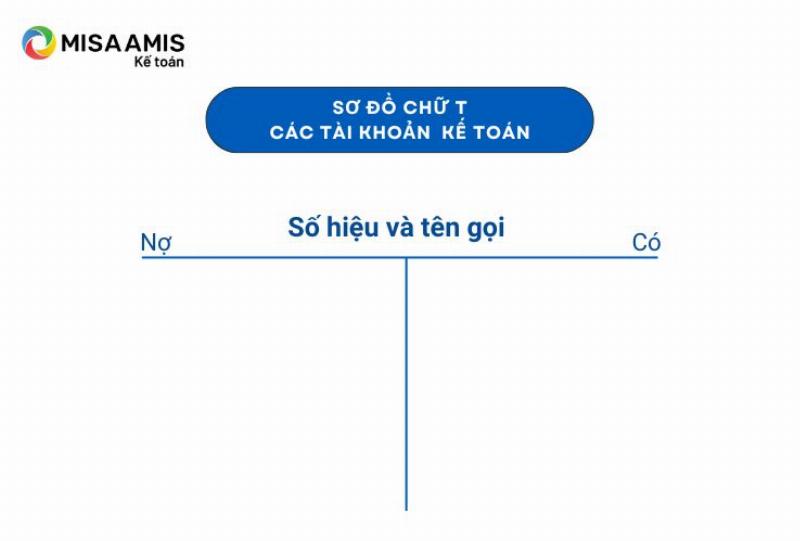

Tài khoản chữ T, hay còn gọi là sổ cái tài khoản, là một công cụ đơn giản nhưng cực kỳ hiệu quả trong kế toán để ghi chép và theo dõi sự biến động của từng loại tài sản, nợ phải trả, vốn chủ sở hữu, doanh thu và chi phí của doanh nghiệp sau mỗi giao dịch kinh tế phát sinh.

Tại sao nó lại có cái tên “chữ T” nghe ngộ nghĩnh vậy? Đơn giản là vì hình dáng của nó. Bạn hãy tưởng tượng một chữ T viết hoa: có một đường kẻ ngang phía trên và một đường kẻ dọc chia đôi phần dưới thành hai cột. Cột bên trái luôn được gọi là “Bên Nợ” (Debit – Dr), và cột bên phải luôn là “Bên Có” (Credit – Cr). Phía trên cùng của chữ T là tên của tài khoản đó, ví dụ: “Tiền mặt”, “Phải thu khách hàng”, “Doanh thu bán hàng”, “Chi phí lương”,…

Vậy tại sao tài khoản chữ T lại quan trọng đến vậy? Nó giống như một “sổ theo dõi riêng” cho từng khoản mục. Thay vì nhìn vào cả một danh sách dài dằng dặc các giao dịch trong sổ nhật ký, tài khoản chữ T giúp bạn tập trung vào xem một loại tài sản (như tiền mặt) đã tăng giảm thế nào, một khoản nợ đã được thanh toán ra sao, hay doanh thu đã đạt được bao nhiêu trong một kỳ nhất định. Nó giúp kế toán viên và người đọc báo cáo tài chính dễ dàng hình dung được “bức tranh” biến động của từng yếu tố trong doanh nghiệp. Nắm vững cách làm bài tập phản ánh vào tài khoản chữ t chính là nắm vững cách “đọc” được bức tranh này.

Cấu trúc cơ bản của một tài khoản chữ T trong kế toán, thể hiện bên Nợ và bên Có

Cấu trúc cơ bản của một tài khoản chữ T trong kế toán, thể hiện bên Nợ và bên Có

Mối liên hệ “bất khả ly thân” giữa Định khoản và Phản ánh vào Tài khoản chữ T

Bạn có thắc mắc liệu định khoản và việc phản ánh vào tài khoản chữ T có giống nhau không?

Không giống nhau hoàn toàn, nhưng chúng là hai bước liền kề và không thể tách rời trong quy trình hạch toán kế toán. Định khoản là bước xác định giao dịch kinh tế ảnh hưởng đến những tài khoản nào và ảnh hưởng theo chiều hướng nào (Nợ hay Có), với số tiền bao nhiêu. Phản ánh vào tài khoản chữ T là bước chuyển thông tin từ bút toán định khoản sang các tài khoản chữ T tương ứng.

Nói một cách dễ hình dung, định khoản giống như việc bạn “phán quyết” xem giao dịch này liên quan đến “ngôi nhà” nào và “cửa” nào (cửa Nợ hay cửa Có) của ngôi nhà đó. Còn phản ánh vào tài khoản chữ T là hành động bạn “thực thi” phán quyết đó: mang đúng số tiền đến ghi vào đúng “ngôi nhà” (tài khoản) và đúng “cửa” (bên Nợ hoặc bên Có).

Ví dụ, khi bạn bán hàng thu tiền mặt, định khoản sẽ là: Nợ Tài khoản Tiền mặt / Có Tài khoản Doanh thu bán hàng. Điều này có nghĩa là Tài khoản Tiền mặt tăng (ghi Nợ) và Tài khoản Doanh thu bán hàng tăng (ghi Có). Bước phản ánh vào tài khoản chữ T chính là bạn mở Tài khoản Tiền mặt ra và ghi số tiền đó vào bên Nợ, đồng thời mở Tài khoản Doanh thu bán hàng ra và ghi số tiền đó vào bên Có. Cứ như vậy, mọi giao dịch đều được “ghi dấu” vào đúng nơi của nó trên các tài khoản chữ T.

Việc này đảm bảo nguyên tắc ghi sổ kép (double-entry bookkeeping) nổi tiếng của kế toán: mọi giao dịch đều ảnh hưởng đến ít nhất hai tài khoản với tổng số tiền ghi Nợ luôn bằng tổng số tiền ghi Có. Nắm chắc cách chuyển từ định khoản sang tài khoản chữ T là mấu chốt để làm tốt các bài tập phản ánh vào tài khoản chữ t.

Làm thế nào để phản ánh một giao dịch vào Tài khoản chữ T từng bước?

Vậy, quy trình cụ thể để lấy một giao dịch và “đưa” nó vào các tài khoản chữ T là như thế nào?

Quy trình này bao gồm việc phân tích giao dịch, xác định tài khoản liên quan, áp dụng quy tắc ghi Nợ/Có và cuối cùng là ghi số tiền vào đúng bên trên tài khoản chữ T tương ứng.

Hãy đi từng bước một nhé:

-

Bước 1: Phân tích giao dịch kinh tế phát sinh.

- Đọc kỹ mô tả giao dịch.

- Xác định bản chất của giao dịch là gì (ví dụ: mua tài sản, bán hàng, thanh toán nợ, nhận vốn góp, trả lương,…).

- Điều này giúp bạn hình dung giao dịch đó đang làm thay đổi “tình hình tài chính” của doanh nghiệp ra sao.

-

Bước 2: Xác định các tài khoản kế toán bị ảnh hưởng bởi giao dịch đó.

- Mỗi giao dịch thường sẽ ảnh hưởng đến ít nhất hai tài khoản.

- Dựa vào bản chất giao dịch ở Bước 1, bạn cần gọi tên chính xác các tài khoản liên quan. Ví dụ: mua máy móc thiết bị thì liên quan đến tài khoản “Tài sản cố định”, bán hàng thu tiền ngay liên quan đến “Tiền mặt” và “Doanh thu bán hàng”,…

-

Bước 3: Xác định xem các tài khoản này tăng hay giảm do giao dịch.

- Giao dịch đó làm cho tài khoản Tiền mặt tăng hay giảm?

- Khoản nợ phải trả tăng hay giảm?

- Vốn chủ sở hữu tăng hay giảm?

- Doanh thu phát sinh hay chi phí phát sinh?

- Đây là bước quan trọng để chuẩn bị cho việc áp dụng quy tắc ghi Nợ/Có.

-

Bước 4: Áp dụng quy tắc ghi Nợ/Có cho từng tài khoản.

- Đây là trái tim của hệ thống ghi sổ kép và cũng là điểm dễ gây nhầm lẫn nhất khi làm bài tập phản ánh vào tài khoản chữ t.

- Quy tắc ghi Nợ/Có phụ thuộc vào loại tài khoản:

- Tài khoản Tài sản (Assets): Ghi Nợ khi tăng, ghi Có khi giảm. (Ví dụ: Tiền mặt, Phải thu khách hàng, Hàng tồn kho, Tài sản cố định).

- Tài khoản Nợ phải trả (Liabilities): Ghi Nợ khi giảm, ghi Có khi tăng. (Ví dụ: Phải trả người bán, Vay và nợ thuê tài chính).

- Tài khoản Vốn chủ sở hữu (Equity): Ghi Nợ khi giảm, ghi Có khi tăng. (Ví dụ: Vốn đầu tư của chủ sở hữu, Lợi nhuận sau thuế chưa phân phối).

- Tài khoản Doanh thu (Revenue): Ghi Nợ khi giảm, ghi Có khi tăng. (Ví dụ: Doanh thu bán hàng và cung cấp dịch vụ).

- Tài khoản Chi phí (Expenses): Ghi Nợ khi tăng, ghi Có khi giảm. (Ví dụ: Chi phí bán hàng, Chi phí quản lý doanh nghiệp, Giá vốn hàng bán).

- Một mẹo nhỏ: Tài sản và Chi phí có quy tắc ghi Nợ/Có ngược với Nợ phải trả, Vốn chủ sở hữu và Doanh thu. Tài sản và Chi phí thường có số dư bên Nợ, còn Nợ phải trả, Vốn chủ sở hữu và Doanh thu thường có số dư bên Có.

-

Bước 5: Ghi số tiền của giao dịch vào bên Nợ hoặc bên Có của các tài khoản chữ T tương ứng.

- Sau khi xác định tài khoản nào ghi Nợ, tài khoản nào ghi Có và số tiền là bao nhiêu, bạn chỉ việc mở các tài khoản chữ T đó ra (hoặc vẽ chúng ra nếu làm bài tập trên giấy).

- Ghi số tiền vào đúng bên Nợ hoặc bên Có đã xác định ở Bước 4.

- Bạn có thể ghi thêm ngày tháng hoặc số hiệu chứng từ bên cạnh số tiền để dễ theo dõi.

Minh họa quy tắc ghi Nợ, ghi Có cho các loại tài khoản kế toán cơ bản

Minh họa quy tắc ghi Nợ, ghi Có cho các loại tài khoản kế toán cơ bản

Áp dụng đúng 5 bước này, bạn sẽ làm được hầu hết các bài tập phản ánh vào tài khoản chữ t từ đơn giản đến phức tạp. Giống như việc học [cách nối dây điện bị đứt] vậy, ban đầu có vẻ lằng nhằng với đủ loại dây và màu sắc, nhưng khi nắm vững nguyên tắc và thực hành nhiều, bạn sẽ thấy mọi thứ trở nên logic và mạch lạc hơn rất nhiều. Cứ kiên nhẫn nhé!

Ví dụ minh họa “thực chiến” bài tập phản ánh vào tài khoản chữ T

Lý thuyết là vậy, giờ chúng ta hãy cùng áp dụng vào một vài ví dụ cụ thể để thấy cách “bài tập phản ánh vào tài khoản chữ t” hoạt động như thế nào trong thực tế (trên giấy!).

Giả sử Công ty ABC có các giao dịch sau trong tháng 1 năm 2024:

- Ngày 01/01: Chủ sở hữu góp vốn bằng tiền mặt 100.000.000 VNĐ.

- Ngày 05/01: Mua hàng hóa nhập kho trị giá 30.000.000 VNĐ, thanh toán bằng tiền mặt.

- Ngày 10/01: Bán hàng hóa trị giá 40.000.000 VNĐ, khách hàng thanh toán bằng tiền mặt. Giá vốn của số hàng bán này là 25.000.000 VNĐ.

- Ngày 15/01: Thanh toán tiền điện, nước, Internet tháng 1 là 5.000.000 VNĐ bằng tiền mặt.

- Ngày 20/01: Vay ngân hàng 50.000.000 VNĐ, tiền đã về tài khoản.

Giờ chúng ta sẽ phản ánh từng giao dịch này vào các tài khoản chữ T liên quan. Đầu tiên, hãy liệt kê các tài khoản chúng ta sẽ cần dùng: Tiền mặt, Vốn đầu tư của chủ sở hữu, Hàng tồn kho, Doanh thu bán hàng, Giá vốn hàng bán, Chi phí quản lý doanh nghiệp (hoặc chi phí chung khác cho tiền điện nước), Vay ngắn hạn.

Giao dịch 1: Ngày 01/01: Chủ sở hữu góp vốn bằng tiền mặt 100.000.000 VNĐ.

- Phân tích: Giao dịch làm tăng Tiền mặt và tăng Vốn chủ sở hữu.

- Tài khoản liên quan: Tiền mặt (Tài sản), Vốn đầu tư của chủ sở hữu (Vốn chủ sở hữu).

- Tăng/Giảm: Tiền mặt tăng, Vốn đầu tư của chủ sở hữu tăng.

- Nợ/Có: Tiền mặt (Tài sản) tăng ghi Nợ. Vốn đầu tư của chủ sở hữu (Vốn chủ sở hữu) tăng ghi Có.

- Phản ánh vào T-account:

- Mở TK Tiền mặt: Ghi 100.000.000 bên Nợ.

- Mở TK Vốn đầu tư của chủ sở hữu: Ghi 100.000.000 bên Có.

Giao dịch 2: Ngày 05/01: Mua hàng hóa nhập kho trị giá 30.000.000 VNĐ, thanh toán bằng tiền mặt.

- Phân tích: Giao dịch làm tăng Hàng tồn kho và giảm Tiền mặt.

- Tài khoản liên quan: Hàng tồn kho (Tài sản), Tiền mặt (Tài sản).

- Tăng/Giảm: Hàng tồn kho tăng, Tiền mặt giảm.

- Nợ/Có: Hàng tồn kho (Tài sản) tăng ghi Nợ. Tiền mặt (Tài sản) giảm ghi Có.

- Phản ánh vào T-account:

- Mở TK Hàng tồn kho: Ghi 30.000.000 bên Nợ.

- Mở TK Tiền mặt: Ghi 30.000.000 bên Có.

Giao dịch 3: Ngày 10/01: Bán hàng hóa trị giá 40.000.000 VNĐ, khách hàng thanh toán bằng tiền mặt. Giá vốn của số hàng bán này là 25.000.000 VNĐ.

- Phân tích: Giao dịch này gồm hai phần tách biệt (theo chuẩn mực): Phần bán hàng (Doanh thu) và Phần ghi nhận Giá vốn (Chi phí).

- Phần 1 (Doanh thu): Tăng Tiền mặt và tăng Doanh thu bán hàng.

- Phần 2 (Giá vốn): Tăng Giá vốn hàng bán và giảm Hàng tồn kho.

- Tài khoản liên quan:

- Phần 1: Tiền mặt (Tài sản), Doanh thu bán hàng (Doanh thu).

- Phần 2: Giá vốn hàng bán (Chi phí), Hàng tồn kho (Tài sản).

- Tăng/Giảm:

- Phần 1: Tiền mặt tăng, Doanh thu bán hàng tăng.

- Phần 2: Giá vốn hàng bán tăng, Hàng tồn kho giảm.

- Nợ/Có:

- Phần 1: Tiền mặt (Tài sản) tăng ghi Nợ 40.000.000. Doanh thu bán hàng (Doanh thu) tăng ghi Có 40.000.000.

- Phần 2: Giá vốn hàng bán (Chi phí) tăng ghi Nợ 25.000.000. Hàng tồn kho (Tài sản) giảm ghi Có 25.000.000.

- Phản ánh vào T-account:

- Mở TK Tiền mặt: Ghi 40.000.000 bên Nợ.

- Mở TK Doanh thu bán hàng: Ghi 40.000.000 bên Có.

- Mở TK Giá vốn hàng bán: Ghi 25.000.000 bên Nợ.

- Mở TK Hàng tồn kho: Ghi 25.000.000 bên Có.

[image-3|phan-anh-giao-dich-don-gian-ke-toan|Minh họa cách phản ánh một giao dịch đơn giản vào các tài khoản chữ T tương ứng (ví dụ: bán hàng thu tiền)|An illustration showing a simple transaction (e.g., cash sale) being posted to the relevant T-accounts, showing debit and credit entries.|

Giao dịch 4: Ngày 15/01: Thanh toán tiền điện, nước, Internet tháng 1 là 5.000.000 VNĐ bằng tiền mặt.

- Phân tích: Giao dịch làm tăng Chi phí chung và giảm Tiền mặt.

- Tài khoản liên quan: Chi phí quản lý doanh nghiệp (Chi phí), Tiền mặt (Tài sản).

- Tăng/Giảm: Chi phí quản lý doanh nghiệp tăng, Tiền mặt giảm.

- Nợ/Có: Chi phí quản lý doanh nghiệp (Chi phí) tăng ghi Nợ. Tiền mặt (Tài sản) giảm ghi Có.

- Phản ánh vào T-account:

- Mở TK Chi phí quản lý doanh nghiệp: Ghi 5.000.000 bên Nợ.

- Mở TK Tiền mặt: Ghi 5.000.000 bên Có.

Giao dịch 5: Ngày 20/01: Vay ngân hàng 50.000.000 VNĐ, tiền đã về tài khoản.

- Phân tích: Giao dịch làm tăng Tiền mặt và tăng Khoản vay phải trả.

- Tài khoản liên quan: Tiền mặt (Tài sản), Vay ngắn hạn (Nợ phải trả).

- Tăng/Giảm: Tiền mặt tăng, Vay ngắn hạn tăng.

- Nợ/Có: Tiền mặt (Tài sản) tăng ghi Nợ. Vay ngắn hạn (Nợ phải trả) tăng ghi Có.

- Phản ánh vào T-account:

- Mở TK Tiền mặt: Ghi 50.000.000 bên Nợ.

- Mở TK Vay ngắn hạn: Ghi 50.000.000 bên Có.

Sau khi đã phản ánh tất cả các giao dịch vào các tài khoản chữ T riêng lẻ, các tài khoản của chúng ta sẽ trông như thế này (tổng hợp từ các bút toán):

TK Tiền mặt (Assets – Nợ tăng, Có giảm)

| Nợ | Có |

| :———– | :———– |

| 01/01 100.000.000 | 05/01 30.000.000 |

| 10/01 40.000.000 | 15/01 5.000.000 |

| 20/01 50.000.000 | |

| Tổng Nợ: 190.000.000 | Tổng Có: 35.000.000 |

TK Vốn đầu tư của chủ sở hữu (Equity – Nợ giảm, Có tăng)

| Nợ | Có |

| :- | :———– |

| | 01/01 100.000.000 |

| | Tổng Có: 100.000.000 |

TK Hàng tồn kho (Assets – Nợ tăng, Có giảm)

| Nợ | Có |

| :———– | :———– |

| 05/01 30.000.000 | 10/01 25.000.000 |

| Tổng Nợ: 30.000.000 | Tổng Có: 25.000.000 |

TK Doanh thu bán hàng (Revenue – Nợ giảm, Có tăng)

| Nợ | Có |

| :- | :———– |

| | 10/01 40.000.000 |

| | Tổng Có: 40.000.000 |

TK Giá vốn hàng bán (Expenses – Nợ tăng, Có giảm)

| Nợ | Có |

| :———– | :- |

| 10/01 25.000.000 | |

| Tổng Nợ: 25.000.000 | Tổng Có: 0 |

TK Chi phí quản lý doanh nghiệp (Expenses – Nợ tăng, Có giảm)

| Nợ | Có |

| :———- | :- |

| 15/01 5.000.000 | |

| Tổng Nợ: 5.000.000 | Tổng Có: 0 |

TK Vay ngắn hạn (Liabilities – Nợ giảm, Có tăng)

| Nợ | Có |

| :- | :———- |

| | 20/01 50.000.000 |

| | Tổng Có: 50.000.000 |

Đây chính là kết quả của việc làm “bài tập phản ánh vào tài khoản chữ t” cho từng giao dịch riêng lẻ. Tổng hợp lại, bạn sẽ thấy sự biến động của từng loại tài khoản trong kỳ.

Tính số dư cuối kỳ trên Tài khoản chữ T: Bước cuối cùng để “chốt sổ”

Sau khi đã phản ánh hết các giao dịch vào các tài khoản chữ T, bạn cần biết “số dư cuối kỳ” của từng tài khoản là bao nhiêu. Số dư cuối kỳ cho biết số lượng tài sản còn lại, khoản nợ còn phải trả, vốn chủ sở hữu hiện có, tổng doanh thu hoặc chi phí phát sinh trong kỳ. Đây là một bước quan trọng để chuẩn bị cho việc lập Bảng cân đối kế toán và Báo cáo kết quả hoạt động kinh doanh.

Cách tính số dư cuối kỳ rất đơn giản:

- Tổng cộng số tiền ở mỗi bên (Nợ và Có). Như bạn đã thấy trong ví dụ trên, chúng ta đã tính “Tổng Nợ” và “Tổng Có” cho mỗi tài khoản.

- Xác định chênh lệch giữa tổng Nợ và tổng Có. Đây chính là số dư.

- Xác định bên có số dư. Số dư sẽ nằm ở bên có tổng lớn hơn.

- Đối với Tài sản và Chi phí (tài khoản thường có số dư bên Nợ), số dư cuối kỳ = Tổng Nợ – Tổng Có. Số dư này nằm bên Nợ nếu Tổng Nợ > Tổng Có. Nếu Tổng Có > Tổng Nợ (trường hợp hiếm gặp tùy giao dịch), số dư sẽ nằm bên Có, gọi là số dư âm (hoặc số dư nghịch).

- Đối với Nợ phải trả, Vốn chủ sở hữu, và Doanh thu (tài khoản thường có số dư bên Có), số dư cuối kỳ = Tổng Có – Tổng Nợ. Số dư này nằm bên Có nếu Tổng Có > Tổng Nợ. Nếu Tổng Nợ > Tổng Có, số dư sẽ nằm bên Nợ (số dư nghịch).

Áp dụng cho các tài khoản trong ví dụ của Công ty ABC:

- TK Tiền mặt: Tổng Nợ 190.000.000, Tổng Có 35.000.000. Chênh lệch: 190.000.000 – 35.000.000 = 155.000.000. Tiền mặt là tài sản (số dư Nợ), Tổng Nợ > Tổng Có, vậy Số dư cuối kỳ là 155.000.000 bên Nợ.

- TK Vốn đầu tư của chủ sở hữu: Tổng Nợ 0, Tổng Có 100.000.000. Chênh lệch: 100.000.000 – 0 = 100.000.000. Vốn chủ sở hữu là vốn chủ sở hữu (số dư Có), Tổng Có > Tổng Nợ, vậy Số dư cuối kỳ là 100.000.000 bên Có.

- TK Hàng tồn kho: Tổng Nợ 30.000.000, Tổng Có 25.000.000. Chênh lệch: 30.000.000 – 25.000.000 = 5.000.000. Hàng tồn kho là tài sản (số dư Nợ), Tổng Nợ > Tổng Có, vậy Số dư cuối kỳ là 5.000.000 bên Nợ.

- TK Doanh thu bán hàng: Tổng Nợ 0, Tổng Có 40.000.000. Chênh lệch: 40.000.000 – 0 = 40.000.000. Doanh thu là doanh thu (số dư Có), Tổng Có > Tổng Nợ, vậy Số dư cuối kỳ là 40.000.000 bên Có.

- TK Giá vốn hàng bán: Tổng Nợ 25.000.000, Tổng Có 0. Chênh lệch: 25.000.000 – 0 = 25.000.000. Giá vốn hàng bán là chi phí (số dư Nợ), Tổng Nợ > Tổng Có, vậy Số dư cuối kỳ là 25.000.000 bên Nợ.

- TK Chi phí quản lý doanh nghiệp: Tổng Nợ 5.000.000, Tổng Có 0. Chênh lệch: 5.000.000 – 0 = 5.000.000. Chi phí quản lý doanh nghiệp là chi phí (số dư Nợ), Tổng Nợ > Tổng Có, vậy Số dư cuối kỳ là 5.000.000 bên Nợ.

- TK Vay ngắn hạn: Tổng Nợ 0, Tổng Có 50.000.000. Chênh lệch: 50.000.000 – 0 = 50.000.000. Vay ngắn hạn là nợ phải trả (số dư Có), Tổng Có > Tổng Nợ, vậy Số dư cuối kỳ là 50.000.000 bên Có.

Minh họa cách tính số dư cuối kỳ trên tài khoản chữ T sau khi phản ánh các giao dịch

Minh họa cách tính số dư cuối kỳ trên tài khoản chữ T sau khi phản ánh các giao dịch

Đây là cách bạn hoàn thành một bài tập phản ánh vào tài khoản chữ t cơ bản và tính ra được số dư cuối kỳ cho từng tài khoản. Những số dư này sau đó sẽ được tập hợp lại trên Bảng cân đối kế toán thử (Trial Balance) để kiểm tra tính cân bằng của hệ thống ghi sổ kép.

Những lỗi “kinh điển” khi làm bài tập phản ánh vào tài khoản chữ T và cách “né”

Không ai mới bắt đầu mà không mắc lỗi cả, đó là chuyện bình thường. Quan trọng là mình nhận ra và sửa sai, cũng như học hỏi để lần sau không lặp lại. Khi làm bài tập phản ánh vào tài khoản chữ t, có vài lỗi phổ biến mà sinh viên, người mới học hay gặp.

Một trong những lỗi hay gặp là nhầm lẫn giữa bên Nợ và bên Có, đặc biệt là với các loại tài khoản khác nhau. Chẳng hạn, Tài sản tăng thì ghi Nợ, nhưng Nợ phải trả tăng thì lại ghi Có. Chi phí tăng ghi Nợ, nhưng Doanh thu tăng lại ghi Có. Quy tắc này thoạt nghe có vẻ không logic lắm nếu bạn chưa quen, nhưng nó là nguyên tắc bất di bất dịch của ghi sổ kép. Cách khắc phục? Học thuộc lòng quy tắc Nợ/Có theo loại tài khoản và thực hành thật nhiều. Bạn có thể tự tạo ra các giao dịch giả định và luyện tập phản ánh chúng.

Lỗi thứ hai là xác định sai tài khoản liên quan đến giao dịch. Ví dụ, nhầm lẫn giữa “Phải thu khách hàng” và “Doanh thu bán hàng” (một cái là tài sản, một cái là doanh thu), hoặc giữa “Vay ngân hàng” và “Tiền gửi ngân hàng” (một cái là nợ, một cái là tài sản). Cách khắc phục là hiểu rõ bản chất của từng loại tài khoản và phân tích kỹ lưỡng nội dung giao dịch.

Lỗi thứ ba là ghi sai số tiền hoặc bỏ sót giao dịch. Lỗi này thường do thiếu cẩn thận. Cách khắc phục là kiểm tra lại từng bút toán sau khi phản ánh, đảm bảo số tiền khớp với chứng từ gốc (trong bài tập là đề bài) và không bỏ sót bất kỳ giao dịch nào cần phản ánh.

Lỗi thứ tư là tính toán sai số dư cuối kỳ. Có thể do cộng trừ nhầm lẫn. Cách khắc phục là kiểm tra lại phép tính và đảm bảo bạn trừ đúng bên (bên lớn trừ bên bé) và đặt số dư ở đúng bên có tổng lớn hơn.

Nói về những nguyên tắc cơ bản trong các lĩnh vực khác nhau, đôi khi việc nắm vững chúng cần sự kiên trì và tập trung cao độ, giống như khi nghiên cứu [powerpoint tư tưởng hồ chí minh] hay bất kỳ học thuyết nền tảng nào khác. Kế toán cũng vậy, những kiến thức cơ bản như tài khoản chữ T chính là “xương sống” để hiểu các vấn đề phức tạp hơn.

Tầm quan trọng “không đùa được” của việc thành thạo bài tập phản ánh vào tài khoản chữ T

Bạn có thể nghĩ “Ôi, tài khoản chữ T trông đơn giản thế này thôi à? Có gì mà phải học kỹ?”. Nhưng sự thật là, việc thành thạo kỹ năng làm bài tập phản ánh vào tài khoản chữ t có ý nghĩa vô cùng lớn, không chỉ trong học tập mà còn trong công việc sau này.

Thứ nhất, nó là nền tảng cho mọi kỹ năng kế toán cao hơn. Từ việc phản ánh giao dịch vào T-account, bạn mới có thể tập hợp số dư để lập Bảng cân đối kế toán thử, rồi từ đó mới lập được Báo cáo tài chính. Nếu bước nền này không vững, toàn bộ các bước sau sẽ bị ảnh hưởng, dẫn đến sai sót trong báo cáo, gây hậu quả nghiêm trọng cho việc ra quyết định của doanh nghiệp.

Thứ hai, nó giúp bạn hiểu sâu bản chất của ghi sổ kép. Khi bạn thấy một giao dịch được ghi Nợ ở tài khoản này và ghi Có ở tài khoản kia, bạn sẽ bắt đầu hình dung được sự vận động của tiền, hàng hóa, nợ nần, vốn trong doanh nghiệp. Bạn sẽ hiểu tại sao Tài sản luôn cân bằng với Nợ phải trả cộng Vốn chủ sở hữu (Phương trình kế toán cơ bản: Assets = Liabilities + Equity), bởi vì mọi giao dịch đều duy trì sự cân bằng này thông qua nguyên tắc Nợ = Có.

Thứ ba, nó rèn luyện tính cẩn thận và tư duy logic. Kế toán đòi hỏi sự chính xác đến từng con số. Việc thực hành phản ánh vào T-account giúp bạn quen với việc kiểm tra, đối chiếu và tìm ra lỗi sai.

Cuối cùng, đây là kỹ năng bắt buộc phải có nếu bạn muốn theo đuổi nghề kế toán. Dù sau này bạn làm kế toán viên, kiểm toán viên, hay phân tích tài chính, việc hiểu rõ luồng dữ liệu từ giao dịch đến báo cáo tài chính bắt đầu từ đây.

[image-5|thuc-hanh-phuong-trinh-ke-toan|Minh họa mối liên hệ giữa việc phản ánh giao dịch vào tài khoản T và sự cân bằng của phương trình kế toán cơ bản (Assets = Liabilities + Equity)|An illustration showing how debits and credits posted to T-accounts maintain the balance of the accounting equation (Assets = Liabilities + Equity) for each transaction.|

Lời khuyên “vàng” từ chuyên gia khi học bài tập phản ánh vào tài khoản chữ T

Để có thêm góc nhìn chuyên sâu, chúng ta hãy cùng lắng nghe lời khuyên từ một chuyên gia trong ngành. PGS. TS. Trần Văn An, một giảng viên kế toán giàu kinh nghiệm tại Đại học Kinh tế Quốc dân, chia sẻ:

“Nhiều sinh viên khi học kế toán ban đầu thường thấy bỡ ngỡ với tài khoản chữ T và các quy tắc ghi Nợ Có. Các bạn hay cố gắng học thuộc lòng mà chưa thực sự hiểu bản chất. Lời khuyên của tôi là đừng ngại vẽ ra thật nhiều tài khoản chữ T khi làm bài tập. Hãy xem mỗi tài khoản như một ‘cái hộp’ riêng. Khi có giao dịch, hãy tự hỏi ‘Cái hộp’ này tăng hay giảm? Nếu là hộp Tài sản, tăng thì tiền vào bên Nợ, giảm thì tiền ra bên Có. Cứ làm như vậy với từng loại hộp (tài khoản), bạn sẽ thấy logic dần hiện ra. Quan trọng nhất là phải thực hành thường xuyên. Số lượng bài tập bạn làm tỷ lệ thuận với mức độ thành thạo của bạn. Đừng lười vẽ T-account dù có thể hơi mất thời gian ban đầu. Đó là cách tốt nhất để ‘ăn sâu’ kiến thức vào tiềm thức.”

Lời khuyên của PGS. TS. Trần Văn An rất thiết thực, đúng không nào? Việc “vẽ” T-account ra giấy, dù đơn giản, lại là một cách trực quan hóa quá trình hạch toán, giúp bạn dễ dàng theo dõi và kiểm soát.

Việc thực hành các kỹ năng cơ bản một cách lặp đi lặp lại rất quan trọng trong nhiều lĩnh vực, không chỉ kế toán. Nó giống như việc luyện tập [tiểu luận các kỹ năng giao tiếp với trẻ mầm non] vậy, bạn cần hiểu lý thuyết nhưng phải thực hành thật nhiều trong các tình huống khác nhau để thuần thục.

Tích hợp các yếu tố nâng cao: Số dư đầu kỳ và Bài tập tổng hợp

Khi đã làm quen với việc phản ánh từng giao dịch, các bài tập phản ánh vào tài khoản chữ t sẽ nâng cấp hơn bằng cách có thêm “số dư đầu kỳ”. Số dư đầu kỳ là số tiền còn lại của tài khoản vào cuối kỳ kế toán trước (hay đầu kỳ kế toán hiện tại).

Để xử lý số dư đầu kỳ trong tài khoản chữ T:

- Xác định số dư đầu kỳ của tài khoản. Thông tin này thường được cho trong đề bài hoặc lấy từ Bảng cân đối kế toán cuối kỳ trước.

- Ghi số dư đầu kỳ vào đúng bên của tài khoản chữ T.

- Đối với Tài sản và Chi phí (tài khoản có số dư Nợ): Ghi số dư đầu kỳ vào bên Nợ.

- Đối với Nợ phải trả, Vốn chủ sở hữu, Doanh thu (tài khoản có số dư Có): Ghi số dư đầu kỳ vào bên Có.

- Tiếp tục phản ánh các giao dịch phát sinh trong kỳ vào tài khoản đó như hướng dẫn ở trên.

- Tính tổng Nợ và tổng Có. Tổng Nợ lúc này sẽ bao gồm số dư đầu kỳ bên Nợ (nếu có) cộng với tổng các giao dịch phát sinh bên Nợ. Tổng Có tương tự.

- Tính số dư cuối kỳ như bình thường (Tổng lớn hơn trừ tổng nhỏ hơn, số dư nằm ở bên lớn hơn).

Ví dụ: Quay lại Công ty ABC. Giả sử trước khi bắt đầu tháng 1/2024, TK Tiền mặt có số dư đầu kỳ là 20.000.000 VNĐ.

- TK Tiền mặt sẽ bắt đầu với 20.000.000 ở bên Nợ.

- Sau đó, các giao dịch phát sinh trong kỳ (100tr Nợ, 30tr Có, 40tr Nợ, 5tr Có, 50tr Nợ) sẽ được ghi thêm vào.

- Tổng Nợ = Số dư đầu kỳ Nợ + Tổng phát sinh Nợ = 20.000.000 + (100.000.000 + 40.000.000 + 50.000.000) = 210.000.000

- Tổng Có = Tổng phát sinh Có = 30.000.000 + 5.000.000 = 35.000.000

- Số dư cuối kỳ = 210.000.000 – 35.000.000 = 175.000.000 bên Nợ.

Minh họa cách thể hiện số dư đầu kỳ trên tài khoản chữ T trước khi ghi nhận các giao dịch phát sinh trong kỳ

Minh họa cách thể hiện số dư đầu kỳ trên tài khoản chữ T trước khi ghi nhận các giao dịch phát sinh trong kỳ

Các bài tập phản ánh vào tài khoản chữ t dạng tổng hợp sẽ yêu cầu bạn xử lý nhiều giao dịch khác nhau cùng lúc và có thể bao gồm cả số dư đầu kỳ. Việc luyện tập các bài tập dạng này giúp bạn làm quen với quy trình hạch toán đầy đủ hơn, giống như việc thực hành một bài kiểm định giả thuyết thống kê phức tạp, cần kết hợp nhiều bước và công thức. Mọi thứ đều bắt nguồn từ những nguyên tắc cơ bản nhất.

Làm sao để luyện tập “bài tập phản ánh vào tài khoản chữ T” hiệu quả?

Giống như học bất kỳ kỹ năng nào, việc thành thạo bài tập phản ánh vào tài khoản chữ t đòi hỏi sự kiên trì và phương pháp luyện tập đúng đắn. Dưới đây là vài lời khuyên cho bạn:

- Hiểu rõ bản chất, đừng chỉ học vẹt: Thay vì cố gắng nhớ “tài khoản này Nợ, tài khoản kia Có”, hãy dành thời gian hiểu tại sao lại như vậy. Giao dịch đó làm tăng hay giảm cái gì? Cái đó thuộc loại tài khoản nào? Loại tài khoản đó tăng thì ghi Nợ hay Có? Việc hiểu sâu sẽ giúp bạn áp dụng linh hoạt cho mọi tình huống.

- Luyện tập từ dễ đến khó: Bắt đầu với các giao dịch đơn giản chỉ liên quan đến hai tài khoản, rồi tăng dần độ phức tạp với các giao dịch liên quan đến ba tài khoản trở lên, cuối cùng là các bài tập tổng hợp có số dư đầu kỳ và nhiều giao dịch cùng lúc.

- Vẽ T-account ra giấy: Đừng ngại vẽ ra! Việc này giúp bạn trực quan hóa quá trình và dễ dàng kiểm tra lại. Hãy vẽ gọn gàng, rõ ràng, ghi chú ngày tháng hoặc số hiệu giao dịch bên cạnh số tiền.

- Đối chiếu với định khoản: Sau khi phản ánh vào T-account, hãy kiểm tra lại xem có khớp với bút toán định khoản mà bạn đã (hoặc sẽ) lập hay không. Bên Nợ trên T-account phải tương ứng với bên Nợ trong định khoản, và bên Có tương ứng với bên Có.

- Kiểm tra sự cân bằng: Sau khi phản ánh tất cả các giao dịch, hãy tính tổng Nợ và tổng Có cho từng tài khoản. Quan trọng hơn, khi tập hợp số dư cuối kỳ của tất cả các tài khoản có số dư Nợ và tất cả các tài khoản có số dư Có, tổng số dư Nợ phải bằng tổng số dư Có. Đây là một cách để tự kiểm tra xem mình có làm đúng hay không.

- Tìm thêm bài tập: Sách giáo khoa, tài liệu ôn thi, các website chuyên ngành… đều có rất nhiều bài tập. Hãy cố gắng làm càng nhiều càng tốt. Mỗi bài tập là một cơ hội để bạn củng cố kiến thức.

Nói về sự kết nối giữa các bộ phận tưởng chừng không liên quan, tương tự như [cách nối dây điện bị đứt] cần đúng loại dây, đúng khớp nối để dòng điện chạy thông suốt, trong kế toán, việc kết nối đúng giao dịch với đúng tài khoản, đúng bên Nợ/Có là cực kỳ quan trọng để “dòng chảy” thông tin tài chính được chính xác.

Đôi khi, việc học một khái niệm mới có thể khiến bạn cảm thấy như đang cố gắng tìm đường trong một mê cung, giống như khi bắt đầu tìm hiểu về một lĩnh vực hoàn toàn xa lạ với mình vậy. Nhưng với phương pháp đúng và sự kiên trì, bạn sẽ chinh phục được nó.

Tổng kết: Nắm vững bài tập phản ánh vào tài khoản chữ T – Bạn đã đi đúng hướng

Qua bài viết này, chúng ta đã cùng nhau tìm hiểu sâu về “bài tập phản ánh vào tài khoản chữ t” – một kỹ năng cốt lõi trong kế toán cơ bản. Chúng ta đã khám phá tài khoản chữ T là gì, tại sao nó quan trọng, mối liên hệ của nó với định khoản, quy trình phản ánh giao dịch chi tiết từng bước, cách tính số dư cuối kỳ, những lỗi thường gặp và cách khắc phục, cũng như tầm quan trọng của việc thành thạo kỹ năng này.

Việc làm tốt các bài tập phản ánh vào tài khoản chữ T không chỉ giúp bạn vượt qua các kỳ thi mà còn trang bị cho bạn nền tảng vững chắc để tiến xa hơn trên con đường sự nghiệp kế toán. Hãy nhớ lời khuyên của chuyên gia: đừng ngại thực hành, hãy vẽ ra, hiểu rõ bản chất và kiên trì luyện tập.

Hy vọng rằng bài viết này đã giúp bạn làm sáng tỏ những thắc mắc về bài tập phản ánh vào tài khoản chữ T. Giờ thì, hãy bắt tay vào thực hành ngay thôi nào! Hãy thử áp dụng các bước đã học vào những bài tập có sẵn hoặc tự tạo ra các giao dịch đơn giản để luyện tập. Bạn sẽ ngạc nhiên về sự tiến bộ của mình đấy. Nếu có bất kỳ câu hỏi hoặc trải nghiệm nào khi làm bài tập phản ánh vào tài khoản chữ t, đừng ngần ngại chia sẻ nhé! Chúc bạn học tốt và thành công!